Hi,欢迎来到胖墩墩保险网站

专业靠谱的第三方互联网保险平台

关注微信

客服热线:400-808-1999 (9:00-22:00,法定节假日除外)

搜索

公众号

客服热线

400-808-1999

在线客服

在线留言

返回顶部

互联网保险的发展现状如何?4大角度读懂

作者:胖墩墩保险网  2022-06-28 17:16:01

2022-06-28 17:16:01  1102

1102

2022-06-28 17:16:01

1102本期为大家推送的是我国互联网保险的发展现状,墩墩君将从保费收入、保费结构、机构数量、渗透率四个方面进行分析。

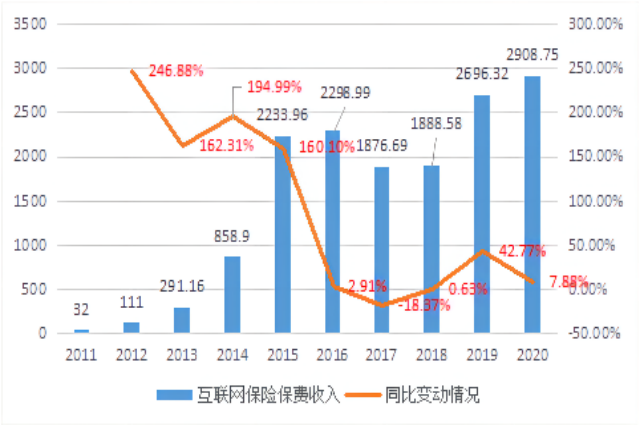

一、保费收入看互联网保险的发展

从保费收入增长情况来看,互联网保险经历了上升、下滑、回暖三个阶段。得益于移动互联网的普及以及政策支持,互联网保险行业在2011—2015年期间经历了爆发式增长,保费规模从30多亿增至2200多亿,增长了近69倍;2016年行业进入整顿调整阶段,互联网保险在互联网金融的监管约束下步入合规整治期,互联网保险保费收入进入低增长期。

2016年累计实现保费收入2298.99亿元,保费增速2.91%,较上年增速下降157.19个百分点,2017年累计实现保费收入1876.69亿元,保费增速降至为负,为-18.37%,2018年累计实现保费收入1888.58亿元,保费增速为0.63%,虽然恢复正向增长,但增速依旧较低;度过2016—2018年压抑期后,2019年行业逐步开始回归良性发展。

2019年累计实现保费收入2696.32亿元,保费增速为42.77%。2020突如其来的新冠疫情,提升了国民风险意识增强,促进健康险产品的销售和新产品开发以及互联网保险业务快速增长。

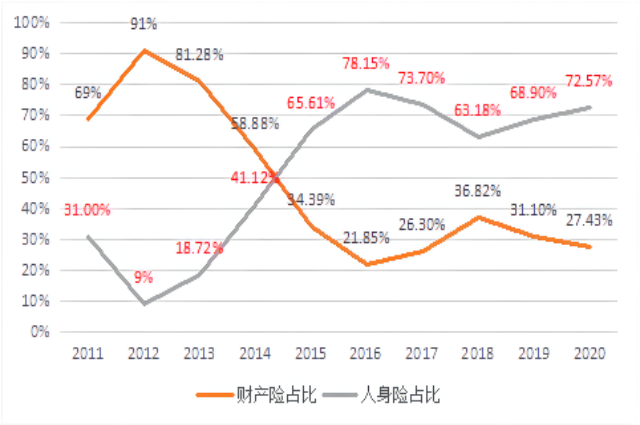

二、保费结构看互联网保险的发展

从保费结构的角度来看,互联网财产保险业务的比例呈下降趋势,互联网人身保险业务已成为互联网保险保费收入的主要来源。这意味着,互联网保险的业务发展已经进入了由财产保险主导向人身保险主导的阶段。

三、机构数量看互联网保险的发展

从机构数量来看,截至2020年底,全国共有134家保险公司开展互联网业务,是2011年的4.8倍,占保险公司的总数量由23%提升至77%,其中财产保险公司有73家,人身保险公司有61家。随着互联网经济和用户数量的扩大,发展互联网保险业务的保司数量且在不断递增,说明中国互联网保险业在过去十年中发展迅速。

四、渗透率看互联网保险的发展

从渗透率的角度来看,互联网保险经历了螺旋式的发展。2011—2015年渗透率一路走高,从0.2%快速上升至9.2%,并达到峰值,除了移动互联网的迅速发展和政策的鼓励发展外,另一驱动因素是一些中小型保司主要依靠带有理财性质的金融保险产品收益率的优势抢占市场;但是,受到保险业监管政策的影响,对万能险和投连险监管力度的加大,引导保险回归保障本源,使得2016—2018年连续三年一直走低;2019年后得益于互助平台的风险教育作用,保险需求不断显性化,渗透率不断提升,并在2020年达到6.6%。

以上就是“互联网保险的发展现状”全部内容,如果你有投保方面的需求和疑问,可咨询胖墩墩保险网专业顾问。

免责声明:本文仅以传播保险理念,普及保险知识为目的,具体保险产品责任请以保险合同条款为准。

相关文章

小包工头怎么给工人买保险? 2022-04-11 13:52:45 542

随着城市建设的快速发展,工人成为了城市建设的主要力量。小包工头给工人买保险,可以有效的转嫁用工风险,通常投保团体意外险即可,若是具体买哪款产品,可以通过拨打各大保险公司客服电话咨询,也可以通过保险代理人进行需求理解与匹配,或是通过胖墩墩保险官网平台进行咨询。

2022-04-11 13:52:45 542

网上买保险哪个平台好?靠谱吗? 2022-06-07 11:23:31 4310

相比传统的线下保险,互联网保险的高性价比、灵活投保有目共睹。目前互联网保险平台主要有3种:①保险公司官网、官方微信、APP;②目前主流的第三方保险平台,经银保监会备案的(如胖墩墩保险网);③保险兼业平台,如携程等。那么,网上买保险哪个平台好呢?

2022-06-07 11:23:31 4310

保险网上投保可靠吗?投保必看! 2022-07-05 16:27:30 1028

也就是说,不管线下线上,只要是合规的在售保险产品,都可以在银保监会的官网查到产品的备案信息,都受到监管。无论是在保险公司线下网点,还是官网、APP、公众号或是合规的第三方平台能买到的保险,都由银保监会把关,没有所谓的“假保险”。

2022-07-05 16:27:30 1028热门产品榜

热门文章

36岁就不要买保险了,这是真的吗?

2022-06-07 10:16:58

互联网保险和线下保险的区别是什么?

2022-06-06 16:38:21

给小孩买什么保险好?小孩适合买哪种保险?

2022-05-19 16:50:29

个人年金保险怎么买?看完这篇就明白了

2022-06-29 11:42:14

医疗险怎么选?医疗险推荐买哪款?

2022-03-23 11:55:28

最新文章

儿童保险哪个公司的比较好?有哪些注意事项?

2022-08-10 11:44:40

大病保险包括哪些大病?一年需要多少钱?

2022-08-10 11:13:08

保险经纪人监管规定发布,事关1200万从业人员

2022-08-09 10:11:33

投保人和被投保人的区别是什么?不懂容易吃亏

2022-08-08 11:23:05

甲状腺恶性肿瘤是癌吗?可以买保险吗?

2022-08-08 10:32:31