Hi,欢迎来到胖墩墩保险网站

专业靠谱的第三方互联网保险平台

关注微信

客服热线:400-808-1999 (9:00-22:00,法定节假日除外)

搜索

公众号

客服热线

400-808-1999

在线客服

在线留言

返回顶部

保险经纪人与保险代理人的区别,有这4点不同

作者:胖墩墩保险网  2022-08-02 16:01:37

2022-08-02 16:01:37  1249

1249

2022-08-02 16:01:37

1249经常有朋友问我什么是保险经纪人,什么是保险代理人,对于保险经纪人和保险代理人,墩墩君之前有分享过相关的文章,而今天这篇文章就帮大家来普及一下保险经纪人与代理人的区别。

一、代表的利益不同

生活中,您会遇到很多保险营销人员,像中国人寿、平安人寿、太平洋保险以及各银行销售保险的人员……,他们都是“保险代理人”。他们隶属于哪家保险公司,就只能销售哪家公司的保险产品。而保险经纪人隶属于保险经纪公司,属于经纪公司的员工,签订正式的劳动合同,并按照《劳动法》的规定上缴五险一金,他们不代表任何一家保险公司,代表着客户的利益。

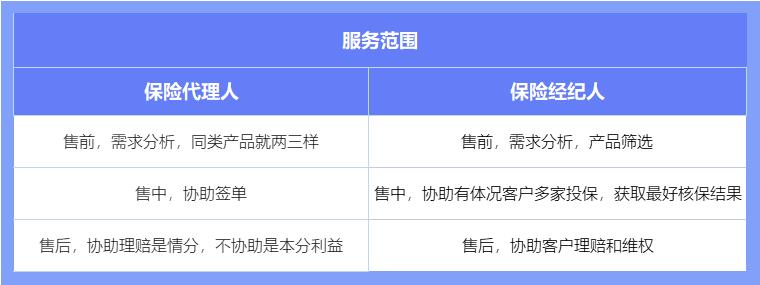

二、提供的服务不同

保险代理人代理保险公司销售保险产品,代为收取保费。而“保险经纪人”则是像“保险医生”一样,准确分析消费者需求,为其提供全面的风险管理规划;也像“保险超市”一样,帮客户搭配组合保险产品,提高客户的资金使用效率;更像“保险律师”一样,协助索赔与追偿等全过程服务,为客户解决后顾之忧,让客户长期安心于保险保障。

保险代理人为客户申请理赔仅代表个人行为,当理赔出现异议时,客户如不接受理赔结果,只能自己找律师向保险公司提出诉讼;保险经纪人协助客户理赔和维权,是出于公司对公司层面的,在此情况下,保险经纪人可以依托保险经纪公司专业的顾问团队以及强大的法律团队去为客户争取利益。

三、产品线不同

保险代理人仅代理一家保险公司的产品,没有横向比较,消费者的信息不对称,难以了解产品的优劣势情况;保险经纪公司签约的保险公司多,签约产品众多,对于市场主流产品有着更多的接触。消费者可以从保险经纪人这里了解到更客观中立的信息,以及保险市场现状和热门产品有哪些,省去多方查资料和咨询的时间,所谓“量体裁衣”,一定程度上能满足个性化需求。

四、法律上承担的责任不同

在法律责任方面,保险代理人与保险公司是代理与被代理关系,保险公司对保险代理人的行为后果负责。

随着中国市场经济发展新时代的到来,国民的保险消费观念也在不断升级,专业化的保险经纪,已经成为保险投资过程中必要的环节了。

保险经纪人是投保人的利益共同体,提供的不是产品,而是全面的、专业的、诚信的保险服务。他们根据投保人的需求,从专业角度匹配多个性价比高的产品组合方案供客户选择,集众家产品之所长而量身定制,与客户需求的匹配度更高,经济上也更节约。同时在客户的保险合同执行过程中,帮助客户从专业角度面对保险公司,保障客户的合法权益最大化。

其实保险经纪人的定位更像是一个咨询顾问,其工作更多的是帮助有保险意识、想要购买保险却不知道怎么买的人群去筛选产品,定制家庭保障方案。

以上就是“保险经纪人与代理人的区别”的全部内容,你们在准备购买保险时,诚恳的建议多听听保险经纪人的意见,因为保险经纪人更中立、更客观、更专业,能够提供更优质的一站式解决方案。如果你有投保方面的需求和疑问,可咨询胖墩墩保险网专业顾问。

免责声明:本文仅以传播保险理念,普及保险知识为目的,具体保险产品责任请以保险合同条款为准。

上一篇:消费型保险和返还型保险哪种好?

相关文章

保险经纪人是做什么的?有什么作用? 2022-07-26 15:51:03 1358

保险经纪人代表消费者的利益,因此在为客户选品时会更中立、更客观,会根据客户反馈的实际需求,结合专业分析从众多保险公司产品中择优选择,跨公司进行组合配置,形成差异化、个性化的专属保险方案。在服务上,提供投保、保全、理赔、定期保单体检和咨询等一站式服务,从而帮助委托人省时、省心、省力、省钱。

2022-07-26 15:51:03 1358

保险经纪人监管规定发布,事关1200万从业人员 2022-08-09 10:11:33 1445

保险经纪人监管规定发布,事关1200万从业人员根据新规,即使是全国性保险经纪机构,也不能随意在全国开展业务。保险经纪公司如果外派从业人员从事个人保险业务的,需设立分支机构。此外,对于从业人员的执业登记,由经纪公司进行登记,且一个人在同一时期只能通过一家保险经纪公司进行登记。

2022-08-09 10:11:33 1445

保险经纪人推荐的保险靠谱吗? 2022-08-05 14:57:04 1044

根据《保险法》规定,保险经纪人是基于投保人的利益,订立合同、提供服务的。首先,要求保险经纪人对在售的产品以及主体保险公司热销产品有深刻的了解,要分析各产品的保险条款并研究其中的差异,包括免除条款、对疾病定义的严苛宽松。

2022-08-05 14:57:04 1044热门产品榜

中荷惠加保恶性肿瘤保险

HOT

癌症多次赔付

最高50万保额

众安金钟罩综合意外险

HOT

交通意外额外赔

不限社保

长城利盈盈终身寿险(互联网专属)

HOT

财富稳健增长

保额3.5%增长

国富人寿瑞利年金险

HOT

4.025%预定利率

终身保障

尊享e生2021版

HOT

高龄老人可投保

靶向药报销

热门文章

重疾险保费多少钱一年?

2022-04-14 11:49:33

老年保险有什么?优先选这两个

2022-07-21 15:32:55

50岁买什么保险划算?推荐这三种保险

2022-06-07 14:29:07

百万医疗险和重疾险的区别是什么?怎么选择?

2022-05-09 14:41:43

保险网上投保可靠吗?投保必看!

2022-07-05 16:27:30

最新文章

儿童保险哪个公司的比较好?有哪些注意事项?

2022-08-10 11:44:40

大病保险包括哪些大病?一年需要多少钱?

2022-08-10 11:13:08

保险经纪人监管规定发布,事关1200万从业人员

2022-08-09 10:11:33

投保人和被投保人的区别是什么?不懂容易吃亏

2022-08-08 11:23:05

甲状腺恶性肿瘤是癌吗?可以买保险吗?

2022-08-08 10:32:31