养老保险能取出来吗?这5种情况可以提前领取

2022-06-07 13:59:08

2022-06-07 13:59:08  3349

3349最近有个人来问我;“墩墩君,养老保险能取出来吗?最近手头有点紧,想把里面的钱取出来缓解一下自己的资金压力。”其实,也有不少朋友关心自己养老保险里的钱能不能提前取出来。

而常见的养老保险有国家法律规定缴纳的社会养老保险,以及自主选择购买的商业养老保险。接下来,墩墩君就从这两个角度来分析。

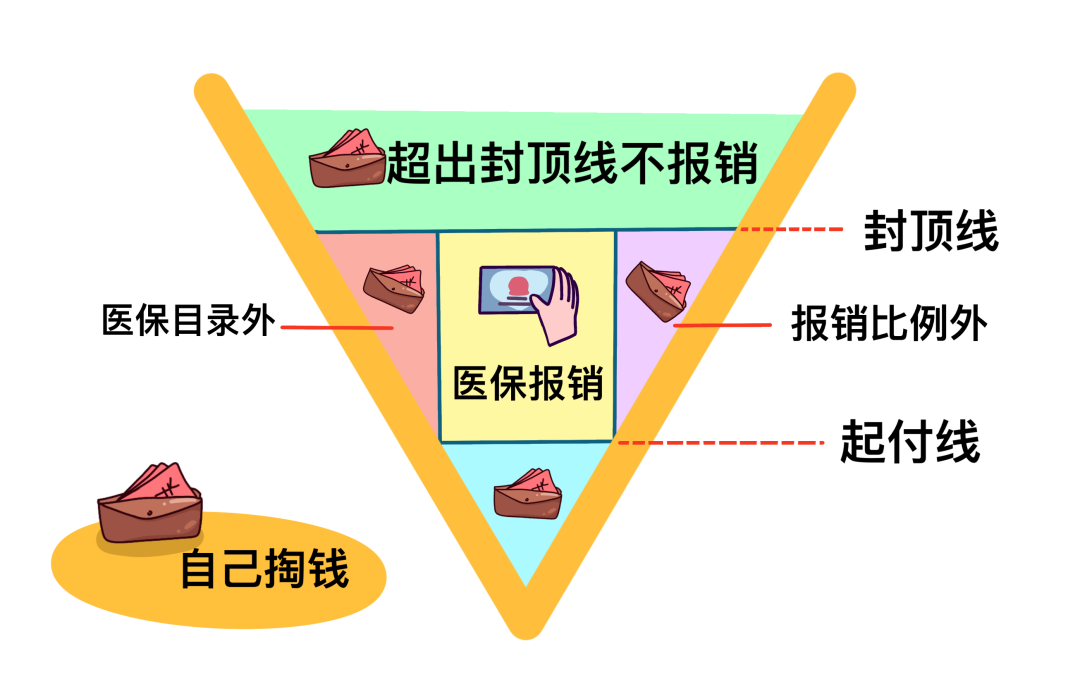

一、社会养老保险里的钱能不能提前取出来?

社会养老保险里的钱一般不能提前取出来。只有在下列情况下,才能申请办理终止个人基本养老保险,一次性支取个人账户储存金额。

1、参加职工养老保险的个人达到法定退休年龄后,累计缴费不足十五年且未转入城乡居民养老保险的。

2、个人在达到法定的领取基本养老金条件前出国定居且丧失国籍的。

3、参加基本养老保险的个人死亡的。

二、商业养老保险里的钱能否提前取出来?

商业养老保险一般是指养老年金险。常规的养老年金险一般不能随意取出来,需要达到约定年龄才能开始领取保险金。如果中途家里发生重大事故着急用钱,想要将年金险里的钱取出来,那就相当于退保了,可能连所缴的保费都没办法完全拿回来。

另外养老年金险的流动性差,一般要从55-65岁左右才能开始领钱。不过由于养老年金险侧重于保障退休后的生活,因此养老金的领取方式分为月领或者年领。在这里墩墩君建议,我们在投保养老年金险时,约定未来领取养老金的方式为按月领取。

其实这样做的目的也很简单,假设按年领取的话,那每年一次性就能领取到一大笔钱,如果没有良好的消费计划的话,可能大手大脚2~3个月就把这一年的养老金花完了,对于剩下的几个月份的养老生活搞不好就只能吃土了。

其次,其实到我们老了之后,思维也不会和年轻时那么活跃,加之针对老年人的骗术也在不断迭代,万一我们选择了年龄,然后不小心被骗了,那可能就是重大的损失了。但是如果是按月领取的话,那就算被骗了,也只是骗了1个月的养老金,对于后面的养老生活也不至于有太大的影响。

说完领取方式后,我们还需要注意养老年金的现金价值增长速度较慢,以5年期缴费为例,通常需要15年左右,现金价值就会超过所交的总保费,也就是说如果在此之前退保,是会有损失的。所以养老年金险适合长期规划,不适合短期理财。

不过,有些养老年金险产品带有万能账户,而万能账户里的钱是随时可以领取的,但是一般只能领取一部分。可以理解为一个活期的银行账户,可以往里面存钱,也可以从里面取钱。

当然,不同的养老年金险产品,可以取出的时间、金额会有所不同,要看具体产品条款。同时,年金险可以在不退保的情况下,申请保单贷款也能满足资金周转需求。

综上所述,在常规情况下,不管是社会养老保险还是商业养老保险,所存储的养老金都不能提前取出来,只能在特定时期定期领取一定金额的养老金。不过相较于社会养老保险,商业养老保险功能更多一些(保单贷款、定向传承、隔离风险等),是对社保养老金的一个有利补充。

2022-06-06 11:09:18 1456

2022-06-06 11:09:18 1456 2022-03-30 15:28:47 352

2022-03-30 15:28:47 352 2022-03-25 16:06:51 213

2022-03-25 16:06:51 213