孩子保险费多少比较合适?

2022-07-22 15:34:49

2022-07-22 15:34:49  2460

2460最近给几个朋友做保单整理,发现一个普遍的问题。

孩子保险费占家庭整体保费的占比过重,有些孩子的保费就到了八九千、上万,但因为家庭整体的保费支出预算又有限,导致家庭其他重要成员(比如经济支柱)要么裸奔,要么保额配置太低,根本解决不了问题。但父母才是孩子最大的保障,试问,如果父母倒下了,没有收入来源,孩子怎么办?

有人就会问,那孩子的保险,到底多少钱合适呢?今天墩墩就来说说孩子保险费的问题。

一、孩子保险费多少比较合适?

其实,综合整个家庭保费支出的情况来看,孩子的保险费用占家庭整体保费支出的20%以下足矣,也就是80%的保费要留给大人配置。

比如,我们需要给家庭每个成员都配置保险,预算是4万,那孩子的保费最多8千,剩余的3.2万,应该全部留给大人。这样才能保证家里挣钱的那个人,一旦发生风险,有一笔足额的钱赔付下来,应对暂时不能工作造成的收入损失。

二、孩子保险该如何配置?

从配置上来讲,需要注意的几个点是:1、风险覆盖要全面

孩子的第一个风险是意外。孩子年龄小,没有安全意识,容易磕磕碰碰,意外轻的,可能会去看门诊、住院,产生医疗费用;重的可能会导致残疾、身故。

因此,给小朋友配置意外险必不可少,但是这里建议大家,意外险最好买一年期的,很多公司会捆绑主险销售意外险,这种意外险通常是长期,不仅贵,关键是保障责任还不好。

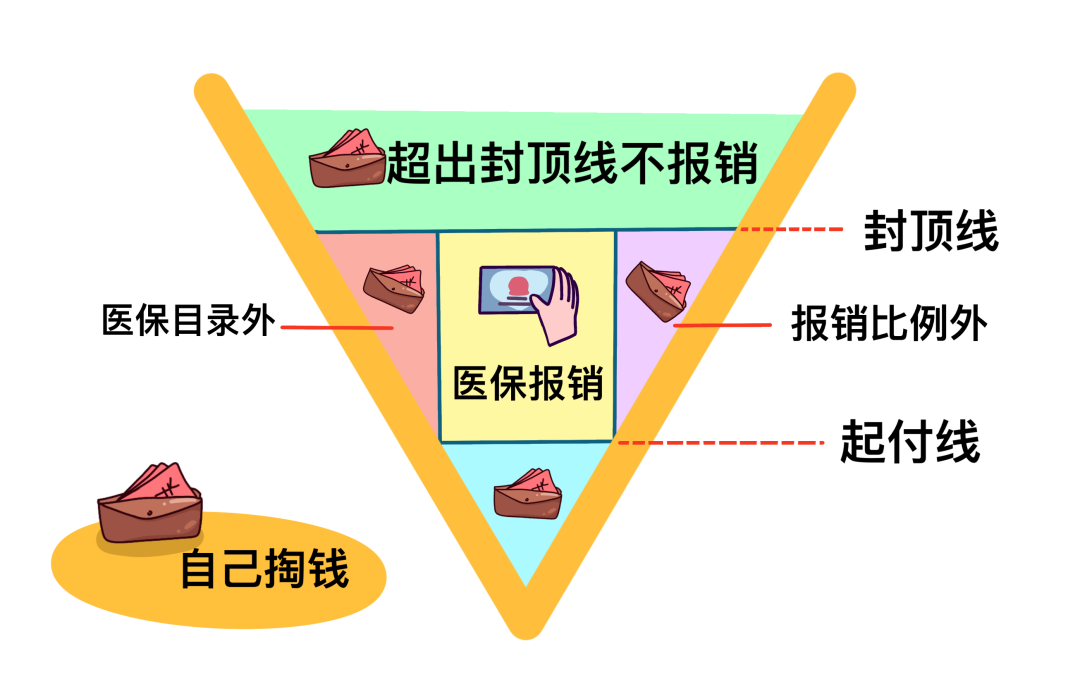

孩子的第二个风险是生病,特别是重大疾病,比如说白血病、脑肿瘤等等,这些重疾的治疗费用都很高,动辄几十万甚至上百万。而且父母还需放弃工作照顾孩子或者带孩子异地就医,对一个家庭会产生巨额花销。

为了转移这一部分风险,我们需要给孩子配置医疗险和重疾险。医疗险解决住院期间的医疗费用,重疾险解决后期的康复费用和父母的收入损失费。

以0岁女孩举例,医疗险的价格大概在400-1k左右,而重疾险50万的价格区间在2K——6K左右。

2、多次赔付&关注少儿高发疾病

明白风险怎么覆盖之后,就开始选产品了。

在产品方面,建议优先为孩子配置多次赔付的重疾险。因为随着医疗条件的进步,以后的重大疾病治愈率越来越高,而孩子的生命周期很长,就算风险提前发生,赔一次之后,多次赔的重疾,保障依然还有。而单次赔的产品,合同终止后,孩子可能会因为健康问题永远都上不了保险。

关注少儿高发疾病,这需要看合同条款。虽然大家都是保10种少儿特疾,但所覆盖疾病可能会有所不同。少儿高发的疾病通常包括:白血病、脑肿瘤、严重川崎病、重症手足口病等。3、预算有限,建议孩子不带寿险

虽然现在市场上大多数的儿童重疾险产品都自动包含了寿险,但是寿险对于一个孩子来讲不是必不可少的。因为即使带寿险的重疾险产品,通常18岁前身故,也都是赔保费;区别只是在18岁之后,带寿险的产品在18岁之后身故可以赔付保额。

所以对于预算确实有限的家庭,可以选择不带寿险的重疾险产品,把重点关注在保额和保障责任上。

4、保额一定要高

看到很多家庭,为了节约预算,只是象征性地给孩子买个20万、30万,其实根本解决不了问题。少儿重疾险建议至少50万起步,且不说现在医疗费用越来越昂贵,后期的康复费用,异地就医的食宿费用、交通费,以及家长请假或离职来专心照顾孩子造成的收入损失费,也是一笔不小的数字。

综合以上几点,我们应该大致清楚了儿童保险的配置原理。简而言之,在预算范围内,保证充足的保额、全面的保障以及优选保障责任更好的产品就OK了。以上就是“孩子保险费”的全部内容,如果你有投保方面的需求和疑问,可咨询胖墩墩保险网专业顾问。

2022-03-29 17:20:30 284

2022-03-29 17:20:30 284 2022-03-25 16:06:51 202

2022-03-25 16:06:51 202 2022-07-22 16:23:08 1330

2022-07-22 16:23:08 1330