Hi,欢迎来到胖墩墩保险网站

专业靠谱的第三方互联网保险平台

关注微信

客服热线:400-808-1999 (9:00-22:00,法定节假日除外)

搜索

公众号

客服热线

400-808-1999

在线客服

在线留言

返回顶部

众安重疾险多次赔付版性价比高吗?值得买吗?

作者:胖墩墩保险网  2022-05-18 16:20:52

2022-05-18 16:20:52  280

280

2022-05-18 16:20:52

280众安重疾险多次赔付版是众安保险旗下的一款一年期重疾险产品,涵盖轻症、重症、疾病身故以及特定疾病保障,不过缺失中症保障,那么众安重疾险(多次赔付版)值得买吗?今天墩墩君就来跟大家聊一聊这款产品。

要看一款重疾险产品是否值得买,其核心基础保障是最值得关注的一点。首先看这款众安重疾险多次赔付版产品的保障内容:

1、重症保障

众安重疾险多次赔付版保障了80种重症,分5组,每组疾病只能赔1次,连续投保最高可以赔5次,但每次重疾理赔需要间隔180天。也就是,同一组疾病只赔付一次,赔付完后,合同继续有效,可支持不同组的重疾赔付。

众安重疾险多次赔付版的重疾分组图

可以看到,它是按疾病种类进行分组,分为恶性肿瘤、心脑血管类、神经系统类、器官类、意外、运动及严重感染类5组疾病。恶性肿瘤、急性心肌梗死、脑中风后遗症、冠状动脉搭桥术、重大器官移植术或造血干细胞移植术、严重慢性肾衰竭此6种高发重疾占所有重疾的90%左右。

显然,把这些高发重疾平均分配在不同6组是最好的,但是众安重疾险多次赔付版将较重急性心肌梗死、严重脑中风后遗症和冠状动脉搭桥术分在第2组,重大器官移植术和严重慢性肾衰竭分在第四组。且该产品并未将恶性肿瘤单独分组,而是与嗜铬细胞瘤分为一组。

从多次赔付的角度来看,高发性重疾分布显得太过集中,在重疾保障这块,众安重疾险明显落了下乘。所以,在选择分组多次赔付这类产品时,高发病率的疾病最好分别散落在不同组别中。

2、轻/中症保障

轻症保50种疾病,赔付比例为30%,是重疾险市场常规水平。接着看众安重疾险多次赔付版的11大高发轻疾在轻、中症中的覆盖情况:

3、身故保障

众安重疾险多次赔付版这款产品的身故责任保的是因疾病身故或全残,赔付100%基本保额。意思是仅针对由疾病导致的身故或全残,才可获得身故或全残保险金。因意外造成的身故或全残,不在保障范围内。另外,其重疾保障与疾病身故可各赔付一次,还是比较不错的。目前市面上大多数带身故的重疾,赔付重症后,身故责任终止。

比如老王买了50万保额,不幸确诊肝癌,赔付1次30万重疾保险金后,长时间放化疗,知道自己时日不多,依然继续缴纳保费,如果第三年不幸身故,还能得到一笔30万的疾病身故金。

4、特色保障

众安重疾险多次赔付版重疾险产品可附加一项特色保障,即特定疾病保险金:18岁以上男性、女性以及18岁以下未成年各10种特定疾病,额外赔付100%基本保额。

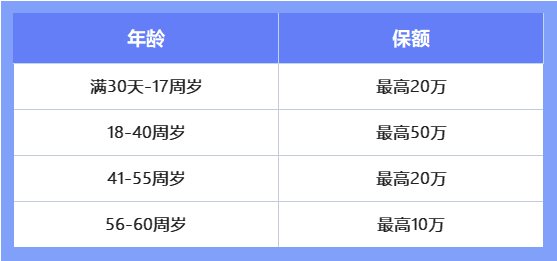

另外,还有两点需要注意,一是其保额有年龄限制:

二是无法保证续保,一旦该产品停售,就只能买其他重疾险,无法确保长期的保障;但理赔过仍可续保,但费率会有所增长。

综上所述,众安重疾险多次赔付版整体保障还是比较全面的,覆盖11大高发轻疾,身故和重疾可以叠加赔付。且保费便宜,前期性价比较高,30岁男性投保50万,每年只需1145元。

如果你预算比较紧张、或者想在特定时间加保,可以考虑这款产品,毕竟前期的保费足够便宜;如果预算充足,墩墩君还是建议大家选择保障比较全面的长期重疾险。如果你有投保方面的需求和疑问,可以咨询胖墩墩保险网专业顾问。

免责声明:本文仅以传播保险理念,普及保险知识为目的,具体保险产品责任请以保险合同条款为准。

下一篇:一年期重疾险值不值得买?

相关文章

重疾险买消费型还是返还型划算?两者有什么区别? 2022-03-21 15:44:15 365

重疾险买消费型还是返还型划算要根据自己实际情况来判断。如果你手里预算不高,家庭经济压力不宽松,最好还是选择消费型,这样才能最大限度保障我们的患病风险,提高杠杆;如果你预算充足,想要保障又可以强制储蓄,也可以选择返还型。

2022-03-21 15:44:15 365

怎么买大病保险?需要注意哪些事项? 2022-04-06 16:22:26 294

“看病贵”和“看病难”成为了许多人的共识,对于很多普通家庭而言,只要是治疗费用贵的疾病或者意外都算大病,它们通常会给家庭带来沉重的经济负担。且个人不需额外缴费,符合规定的医疗费用在社会保险定点医疗机构就医可“一站式”结算报销。

2022-04-06 16:22:26 294

重疾险为什么要交20年?99%的人都不知道 2022-05-12 11:52:19 434

很多人在选择重疾险的时候,面对不同的缴费期限,比如趸交(即一次性交清)、5年交、10年交、20年交、30年交等等,一时拿不准该如何选择。一般来说,建议选择20年交或30年交。可一些人觉得重疾险要交20年,太长了,不知大家在抱怨的同时,是否知道背后的原因?接下来就是今天要讲的内容,重疾险为什么要交20年。

2022-05-12 11:52:19 434热门产品榜

中荷惠加保恶性肿瘤保险

HOT

癌症多次赔付

最高50万保额

京彩一生防癌医疗险(豪华版)

HOT

三高人群可投保

含外购药

尊享e生2021版

HOT

高龄老人可投保

靶向药报销

弘康金玉满堂增额终身寿险

HOT

支持隔代投保

投保门槛低

众惠全民疫保通

HOT

交通意外额外赔

保新冠肺炎

热门文章

良性肿瘤与恶性肿瘤的区别,在于这6点

2022-07-07 11:43:56

买保险的好处,你了解多少?

2022-06-06 11:23:01

甲状腺恶性肿瘤是癌吗?可以买保险吗?

2022-08-08 10:32:31

为什么投保人会有年龄限制?

2022-07-22 11:01:56

寿险理赔案例,中国人寿寿险理赔案例

2022-07-21 14:35:36

最新文章

儿童保险哪个公司的比较好?有哪些注意事项?

2022-08-10 11:44:40

大病保险包括哪些大病?一年需要多少钱?

2022-08-10 11:13:08

保险经纪人监管规定发布,事关1200万从业人员

2022-08-09 10:11:33

投保人和被投保人的区别是什么?不懂容易吃亏

2022-08-08 11:23:05

甲状腺恶性肿瘤是癌吗?可以买保险吗?

2022-08-08 10:32:31